ما الذي تتوقعه الأسواق من آخر اجتماعات الاحتياطي الفدرالي لعام 2021؟

وجدت الأسواق نفسها خلال الأسبوعين الأخيرين في مواجهة العديد من التحديات ومنها أعلى مستويات التضخم المُسجلة منذ 39 عاماً والتقلب في أسواق الأسهم وتسطُح منحنى العائدات وانتشار المتحور الجديد لفيروس كورونا. ما دفع جميع المستثمرين والمتداولين بلا استثناء للتساؤل حول طبيعة الخُطوات التي يُمكن للاحتياطي الفدرالي أن يتّخذها في هذا الصدد.

وشهد اجتماع لجنة السوق المفتوحة الفدرالية لشهر نوفمبر إطلاق مسؤولي الاحتياطي الفدرالي لأول الدعوات بشأن تقليص مشترياتهم من السندات بموجب برنامج التيسير الكمي. وتمحورت الخطة حول خفض مشتريات الأصول بواقع 15 مليار دولار أمريكي شهرياً والمواصلة على هذا المنوال لغاية انتهاء برنامج شراء السندات بقيمة 120 مليار دولار أمريكي شهرياً في شهر مايو لعام 2022. وفي الوقت ذاته، ما زال الخبراء الاقتصاديون يتوقعون ارتفاع الأسعار جرّاء الضغوط المؤقتة مع تحرك الأسعار الاستهلاكية على مقربة من الـ 7%. ومن جانبه، أقرّ رئيس الاحتياطي الفدرالي جيروم باول أخيراً بأنّ التضخم لم يعد مُجرد مرحلة مؤقتة ناجمة عن تداعيات أزمة كوفيد-19، مشيراً إلى أنّ الجدل حول الطابع المؤقت لارتفاع الأسعار لم يعد مطروحاً بعد الآن.

ويعتقد الكثيرون بأنّ الاحتياطي الفدرالي قد يكون قد تأخّر بالفعل في محاولة ضبط التضخم وبات لزاماً عليه التحرك عاجلاً للحيلولة دون حدوث أيّ مفاجآت صادمة للاقتصاد مستقبلاً. وفي ضوء التصريحات الصادرة عن العديد من المسؤولين، وعلى رأسهم باول شخصياً، نتوقع توجه الاحتياطي الفدرالي للإعلان عن تسريع تدابير تخفيف سياسة التيسير الكمي بحوالي 30 مليار دولار أمريكي شهرياً اعتباراً من يناير لعام 2022 بحيث ينتهي البرنامج في مارس من العام ذاته، ما يُتيح للاحتياطي الفدرالي فرصة للبدء بزيادة أسعار الفائدة في وقت أبكر مما كان متوقعاً.

وكان الإنفاق على بطاقات الخصم وبطاقات الائتمان قد شهد ارتفاعاً ملموساً برغم ثبات ثقة المستهلكين في الولايات المتحدة عند أدنى مستوياتها على مدى عقد كامل. وسجّل بنك أمريكا زيادة بواقع 20% في الإنفاق بالمقارنة مع العام الماضي، وبنسبة 28% بالمقارنة مع نوفمبر لعام 2019. وبالتالي، نجد بأنّ سلوكيات الأمريكيين تُنافي تصريحاتهم بالكامل، ما يُشير إلى أنّ التعافي الاقتصادي ما زال قوياً.

وتُرجّح التوقعات إقرار الاحتياطي الفدرالي بقوة النشاط الاقتصادي مع تحسن أسواق العمل واستمرار الظروف المالية الملائمة، مما سيسهم في تسريع وقف العمل بإجراءات الطوارئ. وسيكون من المثير للاهتمام أن نرى فيما إذا كان التصريح المُرتقب سيشتمل على تعبير يؤكد بأنّ "توقعات التضخم على المدى الطويل تبقى ثابتة بشكل جيّد عند 2%".

وتجدر الإشارة إلى أنّ الأسواق بدأت بالفعل ببناء قراراتها على أساس العديد من التعديلات المتوقعة من الاحتياطي الفدرالي، علماً أنّ ماهية ردة فعله على متحور أوميكرون ما تزال غير واضحة. ويُظهر المخطط البياني الصادر عن لجنة السوق المفتوحة الفدرالية لشهر سبتمبر توقعات بإقرار زيادة واحدة لأسعار الفائدة فقط خلال عام 2022، على أن تتبعها ثلاث زيادات خلال عام 2023، ومن ثم ثلاث أخرى بحلول عام 2024. ومن المتوقع أن تتغيّر هذه التوقعات في الاتجاه التصاعدي مع ترقب زيادة أسعار الفائدة في مناسبتين على أقل تقدير خلال العام المقبل.

وتبعث وتيرة ارتفاع أسعار الفائدة الآن القلق في أوساط المستثمرين في السندات، لا سيما في ضوء تسطّح المنحنى بين عائدات السندات التي تستحق بعد 30 عاماً وتلك التي تستحق بعد عامين بأكثر مستوياته منذ مارس لعام 2020. وتُشير أسواق السندات إلى أنّ النمو الاقتصادي سيتأثر بشكل كبير مع تزايد سُرعة دورة رفع أسعار الفائدة، غير أنّ أسواق الأسهم لا تبدو مع هذا الطرح، لا سيما وأنّ مؤشر ستاندرد آند بورز500 يتراوح حول أعلى مستوياته على الإطلاق. وبالتالي، يجد الاحتياطي الفدرالي نفسه أمام مهمة شاقّة تتمثل في ضرورة التعامل مع مخاوف المستثمرين في السندات والأسهم على حد سواء

.

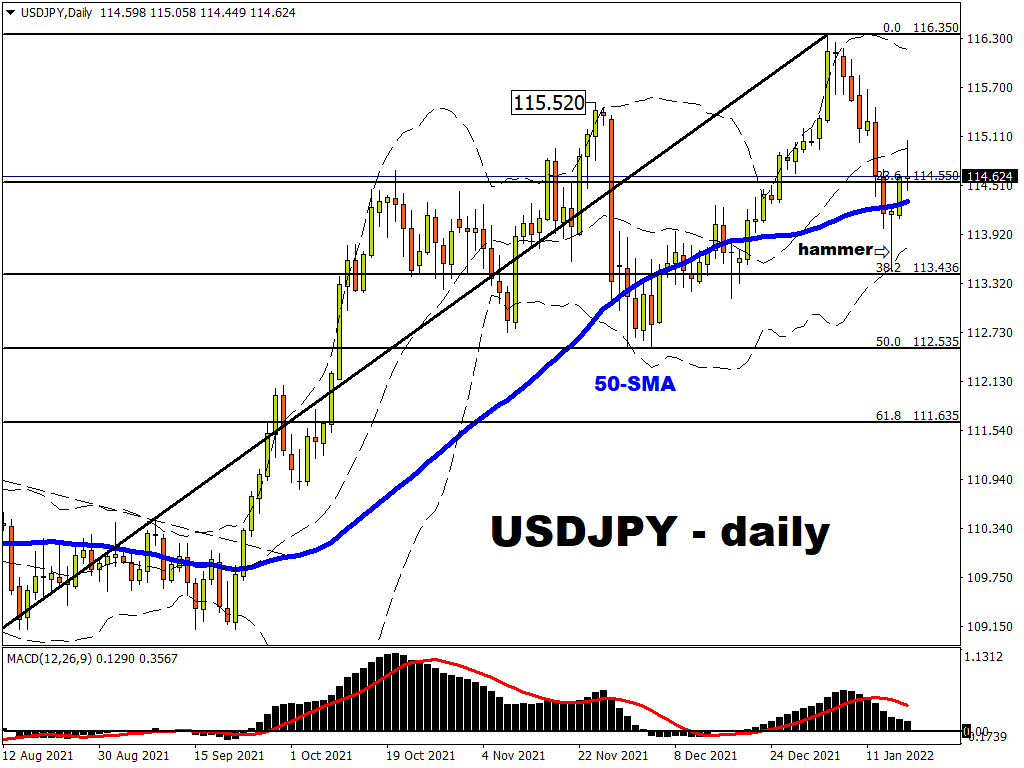

ومن جهة أخرى، تُرجح التوقعات استمرار تحسّن موقف الدولار أمام نظرائه في سلّة العملات العالمية، خصوصاً أمام تلك العملات ذات العائد المنخفض. ونتوقع في ضوء تباين السياسات النقدية أن نشهد تسجيل كُلّ من اليورو والين الياباني لأدنى مستوياتهما على مدار العام. ومن ناحيتهم، سيترقب المتداولون زوج عملات اليورو/ الدولار الأمريكي والدولار الأمريكي/ الين الياباني، لمعرفة فيما إذا كان سينخفض الأول لما دون 1.10، وإن كان سيرتفع الأخير فوق حاجز الـ 115 قبل نهاية العام.